Pekerja swasta beruntung kerana setiap bulan akan kena potong 10-11% daripada gaji kasar setiap bulan manakala majikan akan tambah lagi 10-11% untuk caruman KWSP.

Baik kan majikan korang😃

Bermakna pekerja swasta akan ada simpanan wajib untuk bersara sebanyak 20% setiap bulan.

Caruman ini akan meningkat selaras dengan kenaikan gaji setiap individu pada setiap tahun.

Sebagai contoh

Individu yang bergaji RM2k sebulan caruman bagi KWSP beliau pada setiap bulan

Caruman pekerja – RM200

Caruman majikan – RM200

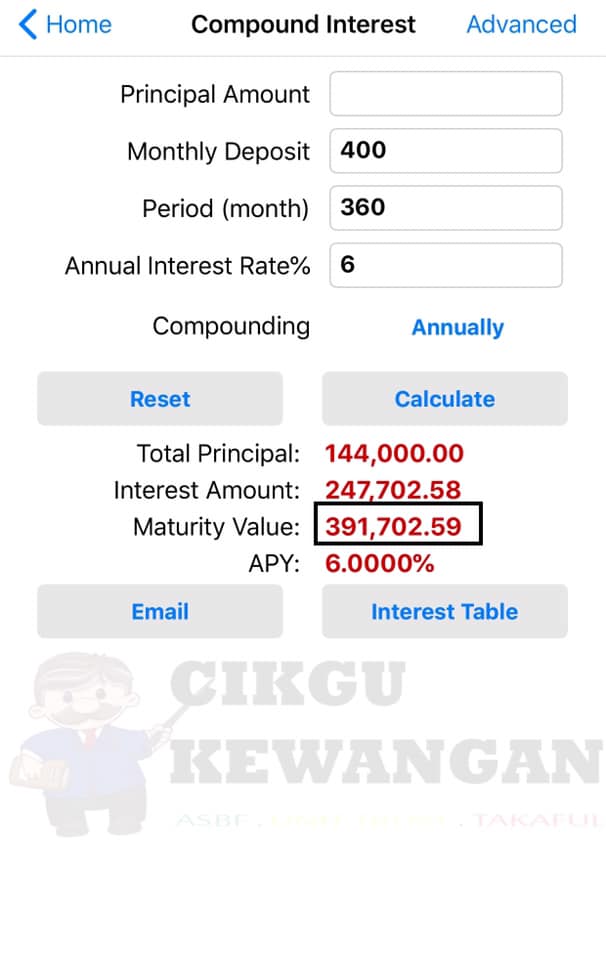

Andaian caruman KWSP tetap RM400 setiap bulan selama 30 tahun dan dividen 6% setiap tahun. Hasil simpanan KWSP adalah sebanyak RM392k pada akhir tahun ke-30.

Persoalannya

Adakah cukup bersara dengan RM392K?

Andaian caruman KWSP tetap RM400 setiap bulan selama 30 tahun dan dividen 6% setiap tahun. Hasil simpanan KWSP adalah sebanyak RM392k pada akhir tahun ke-30.

Persoalannya

Adakah cukup bersara dengan RM392K?

Realiti sebenarnya simpanan KWSP ini mungkin akan dapat lebih rendah lagi kerana dikeluarkan bagi tujuan

1. Deposit rumah.

2. Mengurangkan/ melangsaikan baki pembiayaan rumah.

3. Bayar ansuran rumah.

4. Untuk membina rumah

5. Beli rumah PR1MA.

6. Menunaikan haji.

7. Pendidikan sendiri/ anak.

8. Mengeluarkan separuh ketika umur 50.

Maka simpanan KWSP kita mungkin akan lebih rendah daripada RM392K.

Jika ambil umur persaraan 55 tahun dan purata jangka hayat manusia 75 tahun. Maka simpanan KWSP ini hendak digunakan bagi tempoh 20 tahun.

RM392K / 20 tahun = RM1633 sebulan

Jumlah ini sahaja boleh digunakan/ dibelanjakan setiap bulan selama 20 tahun tanpa digunakan bagi tujuan lain seperti

1. Menunaikan umrah/haji.

2. Pergi melancong ke luar negara.

3. Membaik pulih rumah.

4. Memberi hadiah kepada anak-anak.

5. Kos perubatan.

Mengikut kajian 64% pencarum KWSP berumur 54 tahun mempunyai simpanan dibawah RM50K.

50% daripada persara menghabiskan simpanan dalam masa 5 tahun.

Pihak kerajaan dan KWSP telah mengambil beberapa inisiatif bagi mengelakkan pencarum KWSP kehabisan simpanan dalam masa 5 tahun.

Antaranya adalah

1. Menggalakkan caruman dibuat sehingga usia 75 tahun meskipun selepas persaraan wajib dengan mencarum sendiri atau menerusi majikan.

2. Tidak perlu membuat pengeluaran sekali gus ke atas caruman dan boleh memilih untuk membuat secara berkala ataupun bulanan.

3. Mengeluarkan sebahagian sahaja daripada caruman dengan baki caruman masih layak untuk menikmati bayaran balik dividen.

4. Menggalakkan pencarum KWSP melabur dalam unit amanah menggunakan akaun 1 KWSP.

5. Mewujudkan Private Retirement Scheme (PRS) sebagai simpanan tambahan kepada KWSP.

Selain itu, inisiatif diri sendiri untuk sedar bagi menambah simpanan persaraan dengan menambah/mengasingkan 10% daripada gaji untuk tabung persaraan.

10% perlu diletakkan / dilabur di tempat yang berpotensi memberi pulangan melebihi kadar inflasi seperti ASB, Tabung Haji, Unit Amanah, Emas, Saham, Hartanah dan lain-lain.