Salah satu manfaat apabila kita mempunyai hartanah adalah dapat guna untuk ‘debt consolidation’ bagi hutang-hutang lapuk kita.

.

Debt Consolidation bermaksud teknik menyatukan hutang menjadi satu. Teknik ini terkenal dan dikongsi mentor kewangan luar negara Dave Ramsey.

Teknik ini juga perkongsian daripada Puan Ieza Yusof.

Ilustrasi di bawah adalah merujuk kepada individu yang mempunyai beberapa hutang lapuk.

.

Panjang tapi berbaloi!!!

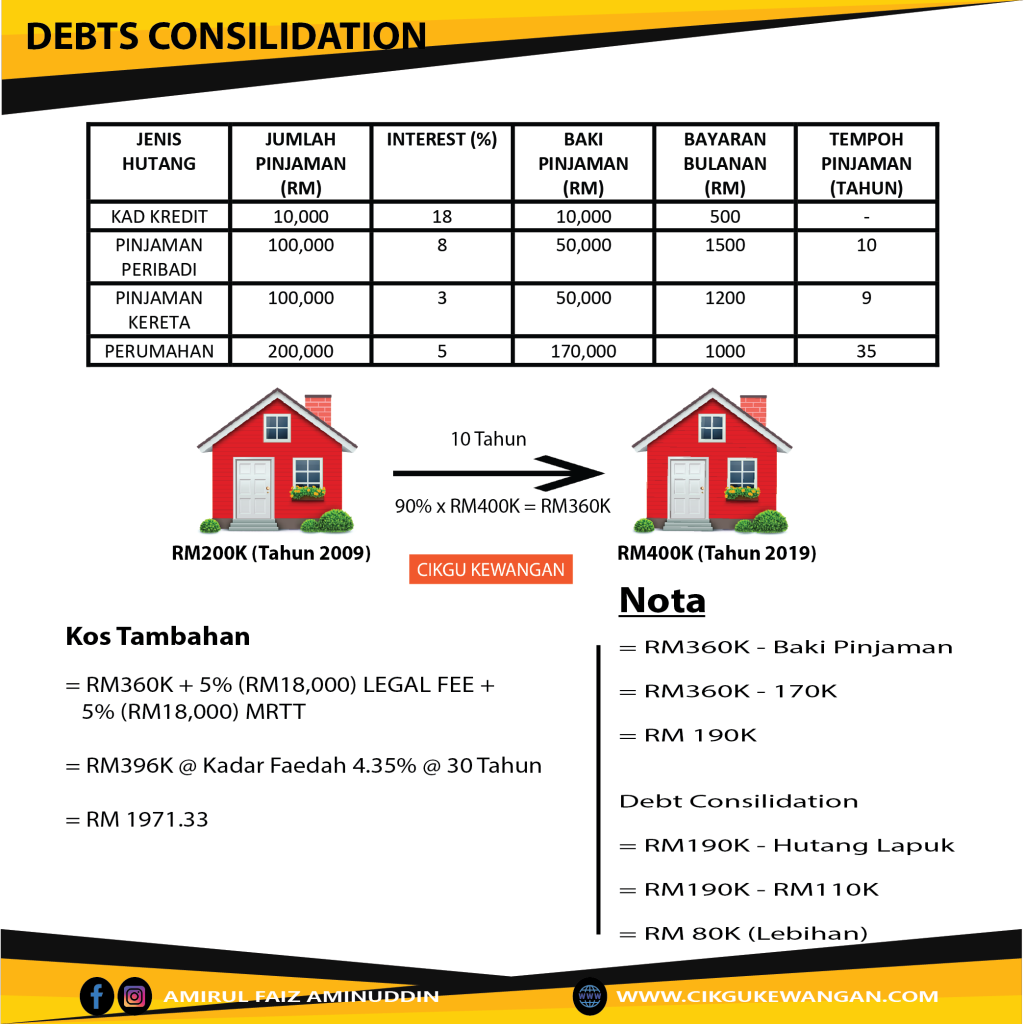

Contoh Mak Cik Kiah :

1. Pinjaman Kad Kredit : Baki Pinjaman RM10K. Bayaran bulanan RM500 (minimum)

2. Pinjaman Peribadi : Baki Pinjaman RM50K. Bayaran bulanan RM1500.

3. Pinjaman Kereta : Baki pinjaman RM50K. Bayaran bulanan RM1200.

4. Pinjaman Perumahan : Baki Pinjaman RM170K. Bayaran bulanan RM1000.

.

Jumlah keseluruhan hutang Mak Cik Kiah sebanyak RM280K dan komitmen bulanan sebanyak RM4200.

.

Mak Cik Kiah mempunyai sebuah hartanah yang dibeli pada tahun 2009 dengan harga RM200K. Pada tahun 2019 nilai pasaran hartanah tersebut meningkat kepada RM400K.

.

Mak Cik Kiah pon refinance hartanah tersebut dan berjaya mendapat margin 90% daripada nilai pasaran iaitu RM360K.

.

Mak Cik Kiah juga mempunyai kos tambahan seperti legal fee 5% dan MRTT 5%. Andaikan kedua-duanya dimasukkan di dalam pinjaman. Andaian kadar faedah 4.35% dan tempoh pembiayaan 30 tahun. Bulanan bayaran perumahan baru RM1971.33

RM360K + RM18K (legal fee) + RM18K (MRTT)

= RM396K @ kadar faedah 4.35% @ 30 tahun

= RM1971.33/bulanan

.

Setelah ditolak baki pinjaman perumahan. Mak Cik Kiah mempunyai lebihan sebanyak RM190K.

RM360K – RM170K (baki pinjaman perumahan)

= RM190K

.

Mak Cik Kiah boleh melangsaikan baki pinjaman untuk kad kredit, pinjaman peribadi dan pinjaman kereta beliau sebanyak RM110K

RM190K – RM110K

= RM80K

.

Mak Cik Kiah mempunya lebihan RM80K yang boleh dijadikan sebagai emergency fund. Jika diletakkan selama 10 tahun dalam

– ASB dengan andaian dividen 6% setahun akan menjadi RM143K

– Tabung Haji dengan andaian hibah 5% setahun akan menjadi RM130,311

– Unit Amanah dengan andaian pulangan 8% setahun akan menjadi RM172,714

Baca Juga : ASB Financing / Loan Paling Rendah Di DUNIA!!!

Kesimpulannya apa yang Mak Cik Kiah dapat hasil daripada Debt Consolidation menggunakan hartanah beliau adalah

1. Hutang lapuk dapat diselesaikan. Kesemua hutang menjadi satu serta kadar interest yang dikenakan bagi pinjaman perumahan baru jauh lebih rendah.

2. Dapat perbaiki aliran tunai daripada RM4200 (kad kredit, peribadi, kereta, perumahan) kepada RM1971.33.

3. Pinjaman perumahan meningkat daripada RM1000 kepada RM1971 (Beza RM971)

4. Mendapat aliran tunai positif

RM4200 (lama) – RM1971 (baru)

= RM2229 (Boleh simpan)

5. Lebihan tunai daripada pinjaman RM80K (emergency fund)

6. Kelayakan pinjaman juga meningat kerana mempunyai positif cashflow RM2229 x 200 = RM445,800.

7. Mak Cik Kiah boleh menambah satu hartanah dan disewakan bagi menambah pendapatan.

.

Ini salah satu kelebihan bagi yang mempunyai hartanah yang boleh refinance dan digunakan sebagai debt consolidation.

.

Tempoh moratorium selama 6 bulan yang ditawarkan oleh bank hendaklah digunakan sebaiknya dengan muhasabah diri kita. Jangan berfikir-fikir lagi nak amik ke tak nak moratorium itu kalau emergency fund RM1K pon masih taka ada.

.

Peluang ini jarang-jarang berlaku.

.

Senaraikan semua komitmen dan hutang kita mengikut interest, baki pinjaman dan bayaran bulanan. Ingat hutang wajib diurus.

.

Jika korang yang tinggal area KL ingin buat debt consolidation menggunakan hartanah boleh pm Faiz. Faiz boleh bantu referkan kepada sahabat Faiz untuk bantu guide korang.

.

Follow saya 👉 Amirul Faiz Aminuddin

.

Faiz suka berkongsi tips kewangan dan hartanah mudah secara PERCUMA di telegram. Jom klik sekarang

👉 https://t.me/amirulfaizaminuddin03

Semoga bermanfaat 😬

AMIRUL FAIZ

CIKGU KEWANGAN

bagus perkongsian ni tn…ilmu baru untuk saya..xtau plk saya kita blh kurangkan hutang dgn cara mcm ni..terimakasih

Alhamdulillah. sama-sama